صنایع معدنی و فلزی از جمله بخشهای اقتصادی محسوب میشوند که به سبب ارزش افزوده بسیار بالا، از ظرفیتهای مناسبی برای سودآوری برخوردار هستند و این امر موجب شده است تا بسیاری از شرکتهای بینالمللی فعال در این حوزه بتوانند به حاشیه سود مناسبی دست یابند. برای مثال، حاشیه سود عملیاتی یکساله برای شرکت ریوتینتو ۳۵ درصد، شرکت واله ۳۶ درصد و شرکت بیاچپی ۱۹ درصد است. این مقادیر قابل توجه نشان میدهند که به طور کلی، صنایع معدنی و فلزی در صنعت دنیا از حاشیه سود مناسبی برخوردار هستند. در ایران نیز وجود ذخایر فراوان طبیعی پتانسیلهای مناسبی را برای توسعه صنایع معدنی و فلزی کشور پدید آورده است. این امر، در کنار مزیتهای زیربنایی کشور خصوصا در حوزه انرژی، موجب میشود تا حاشیه سود این صنعت از کشورهای خارجی نیز فراتر برود. برای مثال، حاشیه سود عملیاتی شرکت گلگهر از سال ۱۳۹۴ تاکنون حدود ۴۲ درصد بوده است. سود خالص این شرکت نیز تقریبا حدود ۴۲ تا ۴۳ درصد و تقریبا معادل سود عملیاتی آن بوده است. این در حالی است که سود خالص شرکت ریوتینتو و بیاچپی حدود ۱۹ درصد است. با مقایسه این اعداد، بهراحتی میتوان دریافت که شیوه تامین مالی شرکتها، به علاوه پتانسیلهای محققشده در شرکتهای زیرمجموعه، موجب شده است تا حاشیه سود شرکت معدنی و صنعتی گلگهر نزدیک به سود عملیاتی این شرکت باشد. این مهم یکی از مزیتهای قابل ذکر شرکتهای داخلی معدنی، از جمله شرکت معدنی و صنعتی گلگهر، به شمار میرود. به همین دلیل، اتخاذ سیاستهای مناسب، مرتبط با صنعت، زمینهساز توسعه هرچه بیشتر بخش معدن خواهد بود.

مهمترین موضوع در بررسی موانع موجود برای رشد سودآوری، معادن و منابع معدنی کشور است. امروز مسئله دسترسی به معادن موجب شده است تا فعالیتهای معدنی با ریسکهایی مواجه شوند. ارائه مشوقهای سرمایهگذاری در حوزه معدن و اکتشاف ذخایر موجب خواهد شد تا ریسکهای سرمایهگذاری در این بخش کاهش یابند و رشد پایدار سودآوری صنایع معدنی کشور محقق شود. مسئله تعیینکننده دیگر در زمینه پایداری سود، تدوین قوانین بلندمدت از سوی دولت و نهادهای بالادستی است؛ زیرا در شرایط کنونی، سرمایهگذاران با ریسک تغییر قوانین مواجه هستند و در صورتی که قوانین حوزه صنایع معدنی کشور با طول عمر بین ده تا سی سال وضع شوند، جذابیت سرمایهگذاری در زمینه بخش معدن و اکتشاف ذخایر افزایش خواهد یافت. تمرکز بر موضوع مالکیت معادن نیز از جمله عوامل موثر بر سرمایهگذاری در بخش معدن و صنایع معدنی محسوب میشود. اتخاذ سیاستهایی با این هدف که مجموعهای که عملیات اکتشاف خود را به نتیجهای مطلوب برساند برای یک دوره مشخص مالک آن معدن باشد، موجب خواهد شد تا سرمایهگذاران بیشتری برای حضور در بخش معدن ترغیب شوند.

سنگآهن، چالش اساسی رشد سودآوری

در شرکتهای سنگآهنی همچون شرکت گلگهر، بیش از ۷۰ درصد از بهای تمامشده محصولات به مواد مستقیم مصرفی اختصاص دارد. این مسئله حاکی از آن است که عامل اصلی اثرگذار بر سودآوری این صنعت قیمت تمامشده سنگآهن، چه در خرید و چه در برداشت از معدن است. مابقی هزینهها، همچون دستمزدها و سربار، سهم زیادی از سودآوری ندارند. عامل موثر دیگر در سودآوری شرکتهای سنگآهنی، مسئله تامین مالی و هزینههای مالی است. از این رو، چنانکه گفته شد، لازمه دستیابی به سودآوری پایدار در شرکتهای معدنی، خصوصا شرکتهای سنگآهنی، توسعه سرمایهگذاریها خصوصا در بحث اکتشاف و کاهش بهای تمامشده محصولات است. شرکت معدنی و صنعتی گلگهر در سالهای اخیر سعی داشته است تا با سرمایهگذاری در زمینه معدن موجود، میزان بهرهبرداری از این معدن را افزایش دهد؛ با این حال، به سبب محدودیتهای موجود، ناچار است بخشی از سنگآهن مورد نیاز خود را از سایر معادن تامین کند که این امر بهای تمامشده شرکت را بهشدت متاثر میسازد. برای مثال، شرکت معدنی و صنعتی گلگهر در سال گذشته حدود ۲۶ میلیون تن سنگآهن آماده برای مصرف داشت که از این میزان، حدود ۱۰ میلیون تن تولید خود شرکت (برداشت از معدن) و ۱۴٫۸ میلیون تن از سایر شرکتها تامین شده بود. این مسئله سودآوری شرکت گلگهر را به میزان قابل ملاحظهای متاثر ساخته است. تنها راهحل این چالش آن است که معادن جدیدی در اختیار شرکتی به اندازه گلگهر قرار گیرد تا بتواند زنجیره ارزش، تولید کنسانتره سنگآهن و گندله سنگآهن را به میزان ظرفیت موجود ارتقا دهد. در صورتی که سنگآهن مورد نیاز شرکت گلگهر در سال گذشته از محل معادن خود این شرکت تامین میشد، حدود ۳ هزار و ۵۰۰ میلیارد تومان بر سود این شرکت افزوده میشد. به همین دلیل، شرکت معدنی و صنعتی گلگهر در سالهای اخیر اقدامات اساسی و سرمایهگذاریهای گستردهای را برای توسعه پهنه معدن شماره ۱ خود آغاز کرده است. این شرکت همچنین برنامههایی را در خصوص خرید از معادنِ دارای مازاد تولید در دستور کار خود قرار داده است. شرکت گلگهر، با توجه به محدودیتهای موجود در تامین سنگآهن مورد نیاز خود، ناچار شده است قیمت محصولات نهایی تولیدشده خود را با کنترل و بهبود سایر عوامل اثرگذار همچون کنترل سربار تولید، کنترل مصرف انرژی و بومیسازی قطعات مورد نیاز، کاهش دهد. شرکت معدنی و صنعتی گلگهر ظرفیت تولید ۱۵ میلیون کنسانتره و ۱۲ میلیون گندله در سال را دارد و در حال حاضر تنها چالش ادامه فعالیت این شرکت تامین سنگآهن مورد نیاز آن شرکت است.

سياستگذاری در راستای توسعه

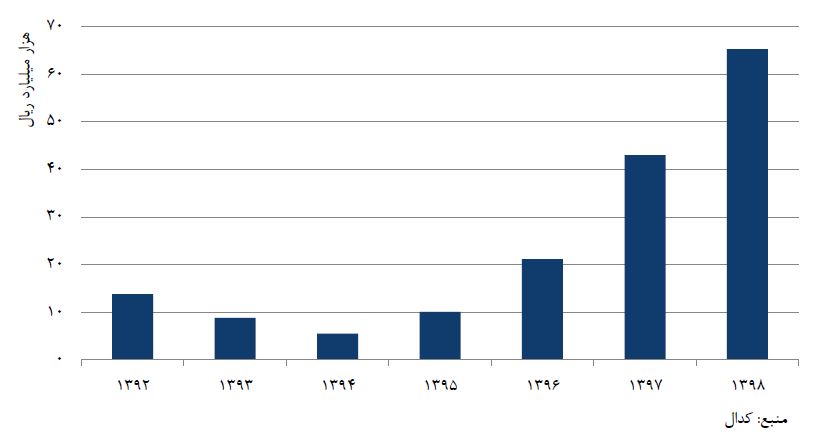

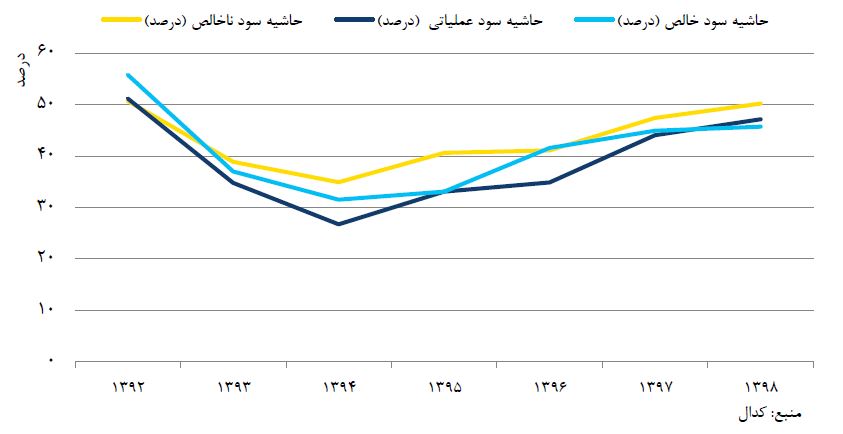

چنانکه پیشتر نیز گفته شد، از سال ۱۳۹۴ تاکنون حاشیه سود شرکت معدنی و صنعتی گلگهر هم از بعد سود ناخالص، هم سود عملیاتی و هم سود خالص از روندی روبهرشد برخوردار بوده است. از اصلیترین عوامل اثرگذار بر دستیابی به این مهم میتوان به کنترل بهای تمامشده، بهرهبرداری بهموقع از پروژهها، افزایش میزان تولید و همینطور تولید محصول با ارزشافزوده بالاتر اشاره کرد. به بیان دیگر، شرکت گلگهر در ابتدا سنگآهن و سپس کنسانتره تولیدی خود را به سایر شرکتها واگذار میکرد، اما امروز این شرکت گندله تولیدی خود را در اختیار شرکتهای تابعه قرار میدهد و آهن اسفنجی تولید میکند. بنابراین هرچه بتواند به سمت انتهای زنجیره ارزش نزدیکتر شود، میتواند حاشیه سود بالاتری را نیز کسب کند. از این رو، میتوان گفت سرمایهگذاریها و تامین مالیهای بهموقع، چه از طریق بازار سرمایه و چه از طریق اوراق بدهی و همینطور سرمایهگذاری مناسب در شرکتهای زنجیره ارزش فولاد، موجب شده است تا شرکت معدنی و صنعتی گلگهر بتواند به حاشیه سود مناسب و پایدار دست یابد و روند صعودی مناسبی را طی کند. به نظر میرسد که با تحقق برنامهریزیهای انجامشده، در سالهای آینده نیز این حاشیه سود حفظ شود و شرکت گلگهر به رشد پایدار سودآوری دست پیدا کند.

در سال جاری، اجرای سیستمهای بودجهبندی در دستور کار مدیریت شرکت قرار گرفته است. در همین راستا، برنامهریزی جامع و بلندمدت مالی و بودجه عملیاتی در خود شرکت گلگهر و تمامی شرکتهای زیرمجموعه در حال اجراست که این اقدام منجر به کنترل بهای تمامشده و در نهایت، افزایش حاشیه سودآوری شرکت میشود. چنانکه پیشتر نیز اشاره شد، با توجه به سرمایهگذاریهای صورتگرفته، چشماندازهای بسیار مناسبی پیشِروی شرکت معدنی و صنعتی گلگهر قرار گرفته است. این شرکت همواره سعی دارد تا در برنامهریزیهای خود، دورنمایی پنج تا هشتساله را در در نظر بگیرد. برای مثال، این شرکت در سال ۱۳۸۹ اقدام به طرح چشمانداز ۱۳۹۸ کرد و در این مدت تمام طرحهای تعریفشده در این چشمانداز به بهرهبرداری رسیدند. این شرکت هماکنون در حال تدوین چشمانداز ۱۴۰۴ خود است. در این چشمانداز، شرکت معدنی و صنعتی گلگهر به حاشیه سود بسیار بالایی خواهد رسید، به گونهای که سود حاصل از سرمایهگذاریهای بلندمدت این شرکت تا سال ۱۴۰۴ برابر سود عملیاتی آن خواهد بود. به بهرهبرداری رسیدن سرمایهگذاریهای انجامشده در شرکتهای تابعه منجر به افزایش بسیار زیاد سود حاصل از سرمایهگذاری بلندمدت در این شرکتها خواهد شد و سهم سود شرکتهای زیرمجموعه این شرکت، با سیاست تقسیم سود مشخصی که در برنامهریزی جامع مالی تدوین شده است، مساوی خواهد بود. به بیان دیگر، در سال ۱۴۰۴ نیمی از کل سود شرکت گلگهر سود عملیاتی شرکت اصلی و نیمی از آن حاصل سرمایهگذاری در شرکتهای تابعه خواهد بود. در حال حاضر، برنامه جامع بلندمدت ۱۴۰۴ شرکت معدنی و صنعتی گلگهر ترسیم شده و بودجه عملیاتی و سرمایهای همه شرکتها تا سال ۱۴۰۴ مشخص شده است. تحقق برنامههای ۱۴۰۴ شرکت معدنی و صنعتی گلگهر موجب خواهد شد تا شاهد اعداد و ارقام بسیار قابل توجهی در سودآوری و مدیریت داراییهای شرکت و اندازه شرکت باشیم.

انتهای پیام/

ثبت دیدگاه