به گزارش «فلزاتنیوز»، اخیرا قیمت سه ماهه روی بورس فلزات لندن، به حدود دو هزار و ۴۵۰ دلار در هر تن رسید که نسبت به قیمت تعیین شده در ابتدای سال ۲۰۲۳، حدود ۱۸ درصد کاهش داشته است. از میان دیگر فلزات پایه، تنها فلز نیکل بدترین وضعیت کاهش قیمت را نسبت به روی تجربه کرده است.

عملکرد ضعیف نسبی فلز روی در بازار را میتوان به افزایش حجم ذخایر این فلز نسبت داد؛ چراکه بازار جهانی فلز روی از وضعیت کمبود عرضه به وضعیت مازاد عرضه در حال تغییر وضعیت است.

کمیته آمار سازمان بینالمللی سرب و روی (ILZSG) در اوایل ماه اکتبر ۲۰۲۳ تشکیل جلسه داد و ارزیابی ماه آوریل خود را مبنی بر اینکه بازار روی تا پایان سال جاری حدود ۴۵ هزار تن کسری در عرضه خواهد داشت، ارائه کرد.

آخرین ارزیابی این سازمان نشان میدهد حجم عرضه روی به حدود ۲۴۸ هزار تن خواهد رسید و از میزان مصرف فراتر خواهد رفت. به گفته این سازمان حجم مازاد عرضه روی در سال ۲۰۲۴، به ۳۶۷ هزار تن خواهد رسید.

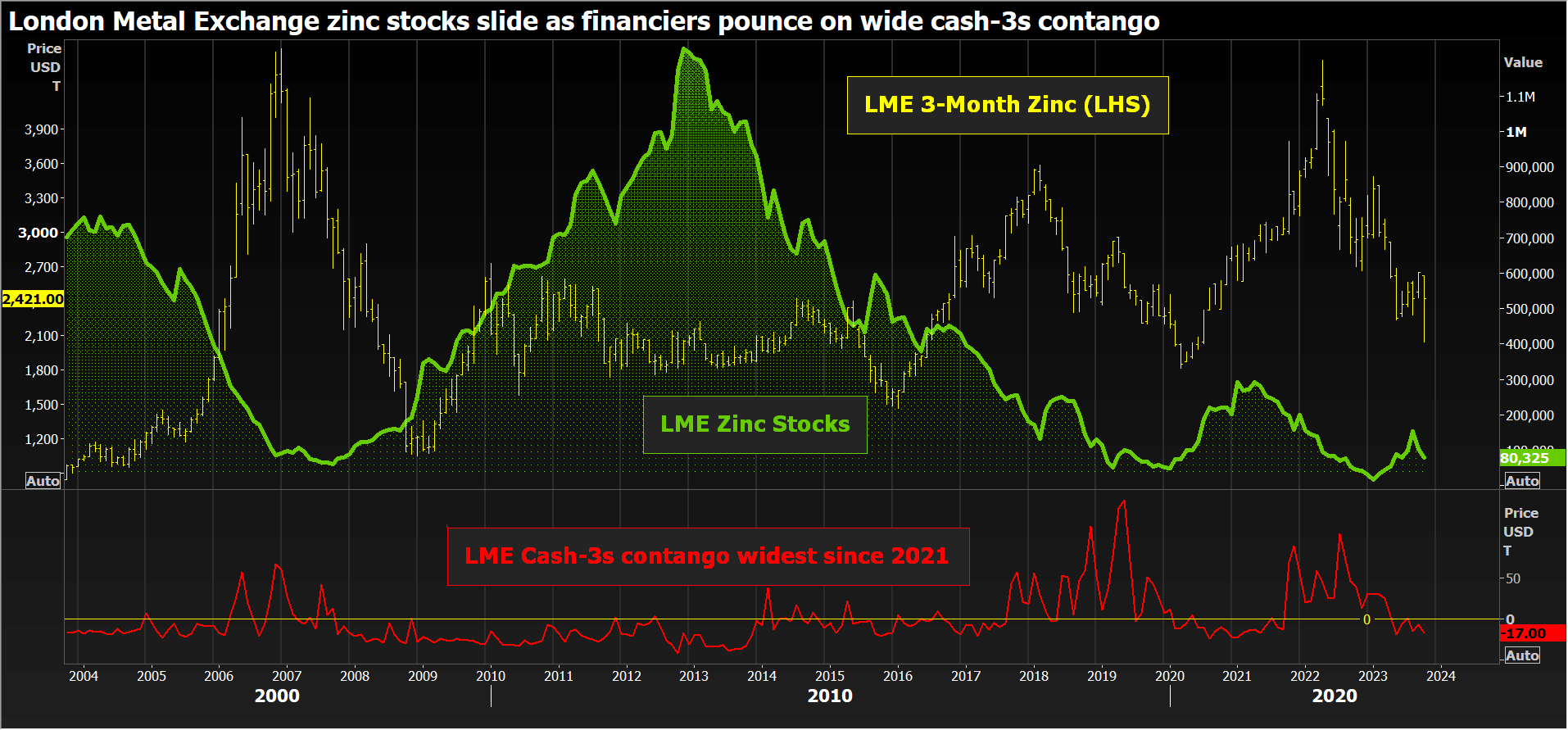

لازم به ذکر است در حال حاضر حجم ذخایر روی در انبار بورس فلزات لندن، حدود ۸۰ هزار و ۳۲۵ تن است که پایینترین میزان از جولای سال جاری محسوب میشود. این گسست میان قیمت روی و حجم مازاد عرضه بدین معناست که حجم ورودی به انبارهای ذخایر این فلز افزایش یافته است.

پیشبینی تعادل در روند عرضه و تقاضای بازار روی توسط سازمان بینالمللی سرب و روی

تغییر وضعیت بازار روی به حالت مازاد عرضه

تغییر وضعیت بازار روی به سمت مازاد عرضه پس از دو سال کسری عرضه این فلز را میتوان به کاهش حجم تقاضا برای فلز روی و افزایش مقدار تولید بالاتر از حد انتظار آن نسبت داد.

بر همین اساس سازمان بینالمللی سرب و روی (ILZSG) آخرین برآوردهای مربوط به میزان استفاده جهانی از فلز روی ارائه شده از سوی خود که آخرین بار در ماه آوریل ۲۰۲۳ ارائه شده بود را کاهش داد.

طبق آخرین پیشبینیهای ارائه شده این سازمان، رشد پیشبینی شده برای بازار روی در سال ۲۰۲۳، از ۲٫۱ درصد به ۱٫۱ درصد کاهش یافته و بازار روی اروپا بیشترین ضعف در عملکرد را تجربه کرده است.

انتظار میرود حجم تقاضا برای روی در اروپا در سال جاری میلادی به دلیل کاهش حجم فعالیت در بخش ساختوساز که حدود نیمی از حجم تقاضای این فلز در قالب فولاد گالوانیزه را تشکیل میدهد، حدود ۱٫۸ درصد کاهش یابد.

ظرفیت تولید روی در قاره اروپا نیز به دلیل افزایش هزینههای انرژی که باعث کاهش حاشیه سود واحدهای ذوب شده، روند نزولی به خود گرفته است. بر اساس گزارش سازمان بینالمللی سرب و روی (ILZSG)، مقدار تولید روی تصفیه شده در اروپا در سال ۲۰۲۲، حدود ۱۱٫۶ درصد افت پیدا کرد و انتظار میرود در سال جاری نیز ۲٫۶ درصد دیگر کاهش را به ثبت برساند.

انتظار میرود هرگونه تاثیر منفی بر روند مازاد عرضه با توجه به افزایش نرخ تولید در واحدهای ذوب چین، به دلیل روند صعودی حجم تقاضا برای کنسانتره روی از معادن تعدیل پیدا کند.

همچنین پیشبینی میشود مقدار تولید ملی روی تصفیه شده چین در سال ۲۰۲۳، حدود ۶٫۷ درصد و در سال ۲۰۲۴، حدود ۴٫۱ درصد دیگر افزایش پیدا کند و منجر به رشد مقدار تولید جهانی ۳٫۷ و ۳٫۳ درصدی این فلز شود.

با این وجود حتی با بازیابی رشد مصرف روی به ۲٫۵ درصد در سال ۲۰۲۴، افزایش ظرفیت تولید واحدهای ذوب به مراتب از حجم تقاضا پیشی خواهد گرفت و دو سال وضعیت مازاد عرضه قابلتوجهی ایجاد خواهد کرد.

قیمت روی، حجم ذخایر انبار و اختلاف قیمت نقدی سه ماهه بورس فلزات لندن

حجم فلز روی ورودی به انبارهای بورس فلزات لندن (LME)

در ماه آگوست ۲۰۲۳، حدود ۹۰ هزار و ۸۲۵ تن فلز روی به انبارهای بورس فلزات لندن وارد شده و بلافاصله برای آنها حواله خرید صادر شد. بر همین اساس حجم این فلز ذخیره شده در این انبارها، به بالاترین سطح ۱۸ ماهه خود یعنی ۱۵۳ هزار و ۹۷۵ تن در پایان این ماه رسید.

در عین حال حواله خرید اکثر حجم فلز وارد شده به انبارهای بورس فلزات لندن در ماه آگوست ۲۰۲۳، به سرعت باطل شد و در سیستم این بورس به وضعیت آماده برای بارگیری فیزیکی تغییر پیدا کرد. حجم ذخایر مرجع فلز روی در این بورس نیز به حدود ۲۹ هزار و ۵۵۰ تن (۳۷ درصد از حجم کل این ذخایر) رسید که هنوز در سالن خروج لغو شده است.

مقصد نهایی حجم روی سفارش داده شده

به نظر میرسد مقصد احتمالی نهایی این روی سفارش داده شده از انبارهای بورس فلزات لندن کشور چین باشد. طبق بررسیهای انجام شده چین که در سال ۲۰۲۲ صادرکننده محض روی تصفیه شده بود، به واردکننده محص این فلز در سال ۲۰۲۲ تبدیل شده است.

همچنین طبق گزارشها به نظر میرسد برخی از این حجم روی ذخیره شده در انبارهای بورس فلزات لندن به منظور فروش، بر اساس قراردادهای بلندمدت مبادلات تامین مالی کنار گذاشته شده باشد. در همین رابطه، بانک «Citi» اعلام کرد که بدین منظور تناژهای زیادی روی و آلومینیوم خریداری شده است.

قراردادهای مبادلات تامین مالی بر اساس یک حالت کانتنگو در ماههای نزدیک پیش رو و آینده ثبت شده است که با هدف پوشش هزینههای ذخیرهسازی و ایجاد یه چرخه سودآور با نگهداری فلز در طول مدت ذکر شده در معامله انجام میشود.

در ماه آگوست ۲۰۲۳، مبنای اختلاف قیمت نقدی و قیمت سه ماهه روی، به بیش از ۳۰ دلار در هر تن تغییر یافت که بیشترین اختلاف قیمت از اوایل سال ۲۰۲۱ به شمار میرود.

میزان سودآوری این مبادلات نیز به هزینههای ذخیرهسازی در انبارها بستگی دارد. هزینههای ذخیرهسازی تحت صدور حوالههای فروش بورس فلزات لندن میتواند بسیار بالا باشد و به همین دلیل است که فلز روی تحت این نوع از قراردادها ممکن است سر از بازار سیاه در آورد.

حجم مازاد روی ثبت نشده

ثبت چنین قراردادهای مبادلات تامین مالی در گذشته نیز در انبارهای ذخایر این بورس انجام شده بود. انبارهای بورس فلزات لندن در شهر نیواورلئان آمریکا در اواخر سال ۲۰۱۹ نیز چنین رویدادهایی را تجربه کرده بود.

در حال حاضر هیچ محموله جدیدی در انبارهای بورس فلزات لندن در ایالات متحده آمریکا ثبت نشده است و بخش عمدهای از آنچه در سیستم ذخیرهسازی مبادلهای این بورس قرار دارد، در انبارهای سنگاپور و بندر «Klang» مالزی نگهداری میشود.

به هر حال ممکن است با تکرار اتفاقات گذشته، بازار فلز روی در وضعیت نوسانی قرار بگیرد و اختلاف قیمتها نیز افزایش پیدا کند. بر همین اساس سرمایهگذاران هر چند وقت یک بار انبارهای ذخایر بورس فلزات لندن را تحت فشار قرار میدهند تا فلزات بیشتری را به بازار هدف تحویل دهند.

الگوی اخیر حجم واردات فلز روی به انبارها و به دنبال آن خروج حجم زیادی از آن جهت تحویل در بازار هدف نیز احتمالا به رویدادی مکرر تبدیل خواهد شد زیرا سرمایهگذاران به دنبال انجام معاملات با هرینه کمتر و حضور فعالتر در بازار سیاه هستند.

با این حال، واقعیت این است که قراردادهای مبادلات تامین مالی تنها زمانی معنا پیدا میکند که حجم فلز بسیار زیاد و نه خیلی کم در انبارها وجود داشته باشد.

ثبت دیدگاه