سنگ آهن

فولاد ایران: هفته گذشته بازار جهانی سنگ آهن روندی صعودی داشت و قیمت سنگ آهن وارداتی خلوص 62 درصد در چین حدود 5 دلار رشد داشته به نزدیکی 130 دلار هر تن خشک سی اف آر رسید. حاشیه سود خوب فولادسازی تجار چینی را تشویق کرد هفته گذشته خرید سنگ آهن را افزایش دهند و همین امر به رشد قیمت ها کمک نمود.

در بازار صادرات ایران، سنگ آهن به تبعیت از بازارهای جهانی صعودی بود. آخرین قیمت سنگ آهن مگنتیت خلوص 61 درصد با 3 دلار رشد به 83.9 دلار هر تن فوب رسید و سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز 2 دلار بالا رفته 81.8 دلار هر تن فوب ثبت شد.

قراضه

فولاد ایران: بازار واردات قراضه ترکیه یکی از پر رونق ترین هفته ها را پشت سر گذاشت و انتظار می رود رشد قیمت ها ادامه یابد. هفته گذشته قیمت قراضه سنگین 20-80 از 306 دلار به حدود 338 دلار هر تن سی اف آر رسید و در ماه اخیر میلادی حدود 39 دلار در مجموع رشد داشته است. انتظار می رود رونق بازار قراضه و میلگرد در ترکیه سال جاری میلادی ادامه داشته باشد و سال 2021 کف قیمت قراضه وارداتی در ترکیه 300 دلار باشد در حالی که سال 2020 کف قیمت در ماه مارس مشاهده شد که حدود 207 دلار بود.

هفته گذشته قراضه صادراتی سنگین کلاس 2 ژاپن نیز تا 21 دلار رشد داشته به 303 دلار هر تن فوب رسید. متوسط قیمت قراضه وارداتی سنگین در شرق آسیا 10 دلار بالا رفته 335 دلار هر تن سی اف آر ثبت شد. در بازار داخلی امریکا نیز قراضه خرد شده کمتر از 8 دلار بالا رفته 289 دلار هر لانگ تن شنیده شد.

بیلت

فولاد ایران : متوسط قیمت بیلت صادراتی سی آی اس هفته گذشته در راستای رشد قیمت قراضه تا 28 دلار بالا رفته 450 دلار هر تن فوب ثبت شد.

در بازار واردات آسیا محدودیت عرضه و رشد قیمت مواد اولیه بیلت را صعودی کرد و قیمت بیلت ویتنام در چین با 20 دلار شد هفتگی به 500 دلار هر تن سی اف آر رسید. بیلت سی آی اس نیز 480 تا 490 دلار هر تن سی اف آر بود.

بیلت ایران 460 تا 465 دلار هر تن سی اف آر اندونزی شنیده شد که تا 15 دلار رشد هفتگی داشت. بیلت روسیه نیز تا 470 دلار هر تن سی اف آر اندونزی بود.

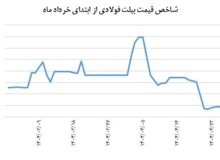

بیلت در بازار ایران

فولاد ایران: روز شنبه متوسط قیمت شمش 102113ریال بود که تا آخر هفته به 97238 ریال رسید در حالیکه آهن اسفنجی در قیمت پایه 58500 تا 59000 ریال پیشنهاد میشد. به علت رکود بازار مقاطع تقاضای شمش بسیار پائین بود. روز سه شنبه از 94 هزار تن شمش پیشنهادی در بورس تنها 35 هزار تن آن به فروش رسید و الباقی بدون مشتری ماند. آخرین قیمت شمش صادراتی ایران 430 دلار شنیده شده و تقاضای آن در خارج قوی است ظاهراً اکثر کارخانه ها تا ژانویه را پیش فروش کرده اند.

مقاطع

فولاد ایران : بازارهای مقاطع با توجه به رشد قیمت جهانی قراضه صعودی بودند. هفته گذشته میلگرد صادراتی سی آی اس از 460 تا 465 دلار به 495 تا 500 دلار هر تن فوب رسید. در ترکیه میلگرد در بازار داخلی از 490 دلار به 505 دلار هر تن درب کاخانه رسید که در راستای رشد بازار قراضه بود و در بازار صادرات آن قیمت میلگرد 20 تا 30 دلار رشد داشته 500 تا 510 دلار هر تن فوب شنیده شد.

در جنوب شرق آسیا نیز میلگرد وارداتی رشد داشته 482 دلار هر تن سی اف آر ثبت شد. در چین قیمت میلگرد صادراتی رشد چشمگیر داشته از 498 دلار به 536 دلار هر تن فوب رسید.

همچنین در بازار داخلی اروپا میلگرد با 15 یورو رشد به 485 یورو هر تن درب کارخانه رسید. در بازار امریکا نیز میلگرد 608 دلار هر شورت تن درب کارخانه و همچنان ثابت بود.

مقاطع در بازار ایران

فولاد ایران: میانگین قیمت مقاطع روز شنبه120821 ریال بود ولی به علت نبود تقاضا تا آخر هفته به 113320 ریال رسید کارخانه های تولیدی بیش از 169 هزار تن محصول را عرضه کردند که تنها 6700 تن میلگرد و 286 تن تیرآهن معامله شد و الباقی روی زمین ماند. قیمت میلگرد صادراتی به مرز 440 دلار هر تن رسیده این افزایش قیمت ناشی از دو مساله کاهش نرخ ارز از یک طرف و افزایش قیمت در بازارهای جهانی است.

ورق

فولاد ایران: بازارها همه صعودی بودند. ورق گرم صادراتی سی آی اس در هفته ای که گذشت رشد چشمگیری داشته از 485 دلار به 553 دلار هر تن فوب رسید.

متوسط قیمت ورق گرم صادراتی چین از 528 دلار به 563 دلار هر تن فوب رشد داشت. ورق گرم وارداتی در جنوب شرق آسیا نیز از 530 دلار به 580 تا 585 دلار هر تن سی اف آر رسید. در چین ارزش یوان بالا رفته، تقاضای داخلی بالاست و از طرفی موجودی بازار کاهش داشته از این رو روند صعودی بازار صادرات آن ادامه خواهد داشت.

در بازار داخلی اروپا ورق گرم از 519 یورو به 538 هر تن درب کارخانه رسید. در بازار امریکا نیز ورق گرم تا 30 دلار بالا رفته 748 دلار هر شورت تن درب کارخانه ثبت شد.

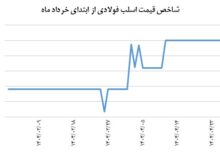

ورق در بازار ایران

فولاد ایران: ورق گرم ضخامت 2 میلیمتر رول در اصفهان شنبه 208000 ریال بود که تا آخر هفته به 190000ریال رسید. ورق های گرم ضخامت 3 تا 15 میلیمتر 162500 ریال بود که تا آخر هفته به 156500 ریال رسید.

متوسط قیمت ورق های اکسین از 163375 ریال روز شنبه تا آخر هفته به 160500 ریال رسید. با کاهش قیمت اسلب در بورس قیمت پایه فروش این کارخانه هم پائین آمده ولی به علت رکود بازار خریداری نیست. ورق های کاویان هم از قاعده کاهش قیمت بی نصیب نماندند و از 146333 ریال روز شنبه به 145250ریال تا آخر هفته رسیدند .

ورق سرد با بی تفاوتی بازار روبرو شد و به همین دلیل خریدار نداشت میانگین قیمت روز شنبه که 284300 ریال بود تا چهارشنبه به 263300 ریال رسید.

ورق گالوانیزه نیز به طبع افت قیمت ورق گرم از 263031 ریال به 255813 ریال افت کرد.

در بازار امروز دو عامل اصلی دیده می شود

اول نرخ ارز ، زمزمه کاهش نرخ ارز بسیار قوی است ، در اینصورت قیمت فولاد در بازار داخلی باید نزول کند.

دوم مساله بیماری همه گیر که باعث تعطیلی دو هفته ای بازار است و طبعاً تقاضای آهن آلات را به حداقل کاهش میدهد.

فشار بورس برای کاهش قیمت پایه عرضه همه را گرفتار کرده است قیمت های امروز صادراتی با قیمت های عرضه در بورس تطابق ندارد از آنجا که تقاضا در بازار داخلی بسیار محدود است فشار روی صادرات افزایش خواهد یافت فارغ از آنکه نرخ ارز چه عددی باشد تولیدکننده برای حفظ نقدینگی به صادرات ادامه خواهد داد بنابراین طی دو هفته آینده ما با دو نوع تولیدکننده روبرو خواهیم بود . آنها که صادرات دارند این دسته به تولیدشان ادامه می دهند ولی محصول آنها کمتر به بازار خواهد آمد . دسته دوم تولیدکنندگانی که صادرات ندارند با توجه به کاهش تقاضا و آنچه در دو هفته گذشته در بورس گذشت اینها از مدار خارج خواهند شد در نتیجه کل عرضه به بازار داخل کاهش خواهد یافت. در حال حاضر انگیزه احتیاطی و حفظ نقدینگی در بازار بسیار قویست این مساله خطر بسیار بزرگی برای تولید است و چنانچه در خلال دو هفته آینده این روند ادامه یابد عملاً بازار دچار قحطی خواهد شد. هر روزی که تقاضا به هر دلیلی برگردد محصول قابل عرضه ای در حجم چشم گیر در بازار نیست طبعاً قیمت ها به سمت بالا بر می گردد .

دو عامل روی سرعت برگشت قیمت اثر خواهد گذاشت نرخ ارز و کنترل انبارها هر چه نرخ ارز رو به پائین باشد و یا کنترل انبارها ادامه یابد انگیزه احتیاطی قوی تر خواهد شد در نتیجه تولید کمتر.

انتخاب بایدن و احتمال برگشت برجام دولت را وادار می کند تا قیمت ها را پائین بیاورد دو عامل نرخ ارز و کنترل انبار به این مساله کمک می کند ولی سئوال اینست که کاهش تولید تا کجا می تواند ادامه یابد.

دو اتفاق مهم در هفته گذشته افتاد

اول اعلام شیوه نامه عرضه و تقاضا که دربرگیرنده کل زنجیره فولاد است، دولت با این ترفند قیمت مواد اولیه را بالا خواهد برد و فاصله قیمت مواد اولیه با محصول را کم خواهد کرد اما این مطلب باعث افزایش قیمت پایه محصول در بورس خواهد شد ولی دو نکته در این شیوه نامه هست

اول آنکه چرا قیمت شمش 80 درصد قیمت سی آی اس تعیین شده است، وقتی شمش ایران در بازار جهانی به راحتی فروش می رود و شناخته شده است چرا باید در ارتباط با سی آی اس باشد و چرا 80 درصد.

دوم همه تولیدکننده ها موظف به عرضه کالا در بورس شده اند بسیاری از تولیدکننده ها نه مواد اولیه را از بورس می خرند نه تولیدشان را در بورس می فروشند همین تولیدکننده ها هم نقش تعیین کننده ای در بازار دارند آنها امکان ورود به بورس برای خرید و یا فروش را بنا به دلایل متعددی ندارند بنابراین متوقف خواهند شد. به نظر می رسد این سیاست بخشی از سیاست تک نرخی کردن ارز است ولی چشم انداز آن جوابگو نیست.

اتفاق دیگر

نشست جامعه اروپا با ایران است که از تولیدکننده ها و تجار ایرانی برای سرمایه گذاری برای دسامبر دعوت به عمل آورده اند . این مساله چشم انداز آینده را بیان می کند و تصویب FATF را که احتمالاً به ریاست جمهوری بعدی خواهد کشید.

۰۳ آذر ۱۳۹۹ - ۱۰:۳۱

شناسه : 1859

بررسی بازار هفتگی فولاد

ارسال توسط : یاسمن عباسی

ثبت دیدگاه