قوانین کنونی حاکم بر نظام مالیاتی کشور با پیچیدگیهای زیادی همراه هستند که این مسئله اخذ و دریافت مالیات از مودیان را دشوار میسازد. شرکتهای صنعتی، بهخصوص تولیدکنندگان محصولات فولادی، به دلیل چالشهایی که در حوزه تامین مواد اولیه و فروش دارند، با مشکلاتی در پرداخت مالیات مواجه میشوند. البته در قانون مالیاتهای مستقیم، معافیتها، تخفیفات و بخشودگیهای مالیاتی گنجانده شده است. در حال حاضر نیز حمایتهایی از شرکتهای تولیدی، مخصوصا شرکتهایی که سهام آنها در بورس اوراق بهادار پذیرفته شده است، صورت میگیرد. با این حال، از آنجا که تولید و صنعت هر کشور چارچوب و بدنه اقتصادی آن را تشکیل میدهد، لازم است که دولت نرخ مالیاتها را به نحوی کاهش دهد که به چرخه اصلی کشور ضربه وارد نشود. هرچند موضوع کاهش نرخ مالیات از مدتها قبل در مجلس شورای اسلامی مورد بحث قرار گرفته، تاکنون به قانون تبدیل نشده است.

برخی از مشکلات شرکتهای صنعتی

بر اساس قوانین مالیاتی کشور، اکثر شرکتهای صنعتی که سال مالی آنها از یکم فروردین هر سال شروع میشود مکلفاند که مطابق با ماده 110 قانون مالیاتهای مستقیم، در پایان تیرماه سال بعد، اظهارنامه عملکرد را به سازمان امور مالیاتی ارسال و به دنبال آن، مالیات عملکرد ابرازی را پرداخت کنند که بعضا از توان پرداخت نقدی عاجزند و تقاضای تقسیط مالیات دارند. ادارات امور مالیاتی همه استانها، ضمن همکاری در تقسیط مالیات بر اساس قوانین و مطابق با ماده 190 قانون مورد اشاره، اقدام به محاسبه جرائم دوره اقساط میکنند که شرکتها را دچار بوروکراسیهایی برای بخشودگی کلی یا جزئی جرائم میسازد. اگر در این خصوص نیز تمهیدات لازم صورت پذیرد، کمکی بسزا به صنعت و مودیان فعال در کشور خواهد شد.

یکی از چالشهای اصلی شرکتهای صنعتی حسابهای تعدیلات سنواتی است که در اکثر مواقع توجیه آن برای حسابرسان محترم امور مالیاتی دشوار است و بعضا شرکتها با عدم پذیرش حسابها توسط ادارات امور مالیاتی مواجه میشوند. گزارش صورت معاملات فصلی نیز یکی دیگر از چالشبرانگیزترین گزارشها در زمان رسیدگیهای مالیاتی محسوب میشود و از آنجا که در اکثر مواقع مبنای رسیدگی حسابرسان امور مالیاتی گزارشهای استخراجی طرفهای معامله است، گاهی پیش میآید که با ارسال اشتباه گزارشهای خرید یا فروش از طرفهای معامله، عواقب آن گریبانگیر مودیان مالیاتی میشود. کثرت و تعدد گزارشها و مقایسه آن با دفاتر مالی فرصت و زمان لازم برای مکاتبه با طرفهای معامله به منظور اصلاح گزارشها در زمان رسیدگی را از مودیان میگیرد.

عموم شرکتهای مشغول به تولید محصولات خام فولادی مجبورند که مواد اولیه خود را به صورت نقدی تامین کنند، اما از طرف دیگر، به منظور جلب رضایت مشتری و افزایش توان فروش، محصولات تولیدی خود را به صورت مدتدار به فروش میرسانند. بنابراین، پس از هر دوره سهماهه، مکلف به ارسال اظهارنامه ارزش افزوده و در نهایت پرداخت تفاوت مالیات ارزش افزوده دریافتنی و پرداختنی به سازمان امور مالیاتی میشوند. از آنجا که طی این دوره موفق به دریافت وجه کالای فروشرفته نیستند، به رغم میل باطنی و با هدف جلوگیری از جرائم مالیاتی، اقدام به استقراض از بانکها با بهرههای بالا به منظور تسویه بدهی مالیاتی میکنند. دولت، با حمایت از طریق تقسیط بلندمدت جرائم، میتواند کمک شایستهای به شرکتهای صنعتی کند.

شفافیت و بازنگری قوانین

شفافیت در قوانین و بخشنامهها، به نحوی که هیچگونه تفسیر شخصیای از آنها صورت نپذیرد، یکی از ضرورتهایی است که میتواند به شرکتها کمکی بسزا کند (شفافیت در استفاده از تبصره 7 ماده 15 ق.م.م، شفافیت در نحوه محاسبه سه در هزار و چهار در هزار اتاق بازرگانی و معافیتهای حقوق پرسنل). بسیاری اوقات شاهد قوانین یا بخشنامههای حمایتیای هستیم که متاسفانه تفسیر هرکدام نسبت به آن قانون یا بخشنامه متفاوت است و در نهایت منجر به ضرر شرکتها به دلیل استفاده نکردن در زمان مناسب میشود. اگر سامانهای همچون بانک اطلاعاتی در خصوص پاسخ استعلامات دفتر فنی و حسابرسی سازمان امور مالیاتی با نظرات مشابه در اختیار مودیان قرار بگیرد، بخشی از ناآگاهیهای آنان مرتفع خواهد شد. لازم است که مواد قانونی و بندهای مرتبط در دورههای چهارساله بازنگری و اصلاح شوند. برای مثال، بند 10 ماده 148 قانون مالیاتهای مستقیم مصداق بارز الزامات بازنگری است.

معافیت مالیاتی صادرات (مالیات به نرخ صفر) یکی از مشوقهایی است که شرکتها را راغب به توسعه بازار در صحنه بینالمللی میکند. در سالهای گذشته، با توجه به شدت تحریمهای ظالمانه آمریکا، ارزآوری صادرکنندگان کمک قابلتوجهی به اقتصاد کشور کرده است. با توجه به بوروکراسیهای پیچیده ناشی از تحریمها در خصوص دریافت مطالبات از مشتریان خارجی، معافیتها میتوانند همچون تکیهگاهی برای شرکتهای صنعتی عمل کنند. قطعا هرچه صنعت کشور، پس از تامین نیازهای داخلی، صادراتمحورتر باشد، میتواند هم ارزآوری بیشتری داشته باشد و هم خطهای تولید بیشتری را فعال کند. به دنبال افزایش خط تولید، نرخ بیکاری کاهش خواهد یافت.

خطمشی شرکت فولاد هرمزگان

شرکت فولاد هرمزگان همواره یکی از شرکتهای سرآمد در شفافیت مالی به منظور ارائه به ذینفعان مالی خود از جمله سازمان امور مالیاتی بوده و همهساله رسالت خود را در پرداخت صحیح و بهموقع مالیات به انجام رسانده است. در حال حاضر، این شرکت فاقد هر گونه بدهی مالیاتی است و یکی از مودیان خوشحساب در استان محسوب میشود. گفتنی است تمام مالیات شرکت فولاد هرمزگان در این استان پرداخت میشود. فولاد هرمزگان یکی از شرکتهایی است که با توجه به مسئولیتهای اجتماعی و قوانین مالیاتی، تمامی پرداختها را از طریق بانکهای استان پرداخت کرده و هیچ حساب بانکی خارج از استان هرمزگان ندارد.

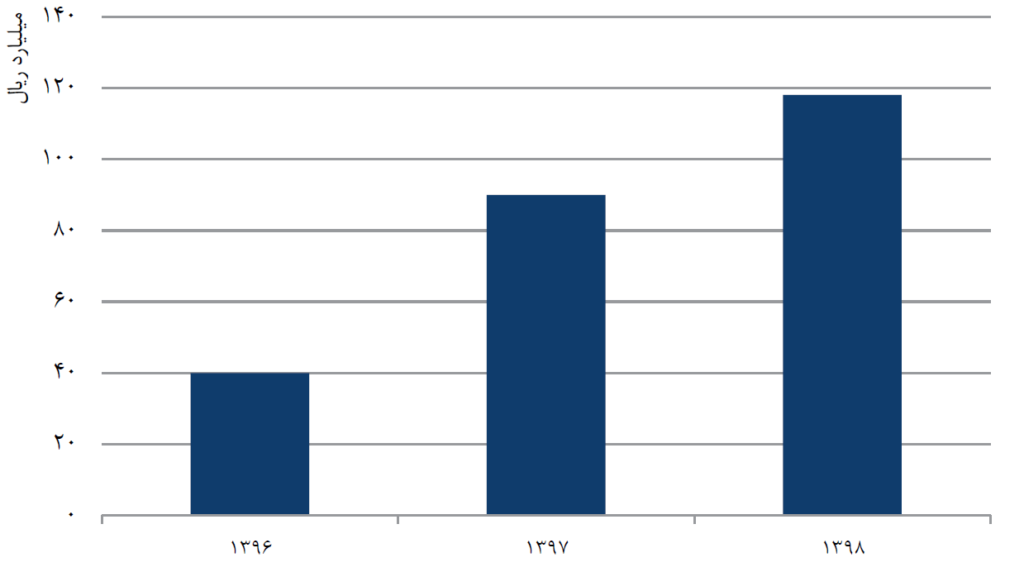

میزان مالیاتهای پرداختشده توسط این شرکت طی سه سال گذشته روندی افزایشی و روبهرشد داشته که نتیجه افزایش فروش و کاهش بهای تمامشده بوده است. با تلاش بیوقفه پرسنل فولاد هرمزگان، در سال جاری نیز این روند افزایشی ادامه خواهد داشت. در پایان، امید میرود که در سالهای آتی نیز این شرکت بتواند با تکیه بر تلاش پرسنل و حمایتهای هولدینگ محترم فولاد مبارکه، با افزایش سودآوری در پرداخت مالیات، همواره نقشی مثبت در چرخه اقتصاد کشور ایفا کند.

انتهای پیام/

ثبت دیدگاه