به گزارش «فلزاتنیوز»، بازار کانی تانتالیت در حال حاضر تحت تسلط تولیدکنندگان در معدنکاری دستی در منطقه آفریقای مرکزی و کشورهایی مانند جمهوری دموکراتیک کنگو (DRC) و تعدادی از شرکتهای معدنی در برزیل و برخی کشورهای دیگر قرار دارد. این شرایط ممکن است با توسعه منابع جدید این مواد دچار تغییراتی شود.

ایان مارگریسون، مدیر بازاریابی اجرایی مرکز مطالعات بینالمللی «Tantalum-Niobium»، اخیرا به موسسه «Fastmarkets» گفت: لیتیوم میتواند منبع بسیار مهمی از کانی تانتالیت باشد. از نظر تئوری، با این فرض که بازار خودروهای الکتریکی به پتانسیل پیشبینی شده خود دست یابد، لیتیوم میتواند به عنوان منبع شماره یک کانی تانتالیت در نظر گرفته شود.

بر اساس محاسبات موسسه «Fastmarkets»، مقدار تولید جهانی تانتالیت برای سال ۲۰۲۲ در ۱۵ کشور جهان، حدود دو هزار و ۱۰۰ تن بود. آتاناس آتاناسوف، تحلیلگر موسسه «Fastmarkets» عنوان کرد که حدود بیش از ۸۰۰ پروژه لیتیوم در سراسر جهان توسط این موسسه به ثبت رسیده است.

از این تعداد، حدود ۱۵ پروژه مربوط به تانتالیت است. بیشتر این پروژهها یا در مرحله اکتشاف قرار دارند و یا فعالیت معادنی که این ماده از آن استخراج میشود، متوقف شده و یا در حجم زیادی هستند اما اطلاعات خاصی از آنها در دسترس نیست.

یکی از معاملهگران بازار لیتیوم اظهار داشت: بدون شک ظهور تانتالیت به عنوان یک محصول جانبی لیتیوم، به عنوان چالشی در بازار تانتالیوم در میانمدت مطرح است؛اگرچه چنین پتانسیلی بسیار محتمل است اما با بررسی دادههای موجود میزان حجم اضافی که اطلاعاتی از آن در دسترس نیست، مشخص نخواهد شد.

آتاناسوف تاکید کرد: مطالعات امکانسنجی قطعی بر روی ذخایر «Kathleen Valley» تحت مدیریت شرکت «Liontown Resources» در استرالیا و پروژه «Rose Lithium-Tantalum» تحت مدیریت شرکت «Critical Elements Lithium» در کانادا نشان میدهد که امکان استخراج و تولید ۲۰۰ تن اضافی در سال تانتالیت از این معدنها وجود دارد.

بر همین اساس انتظار میرود مناطقی که از آن لیتیوم استخراج و تولید میشود، منبعی برای استخراج کانی تانتالیت باشند. در نتیجه، تانتالیت به یک محصول عرضهمحور تبدیل خواهد شد و چنانچه حجم عرضه کافی برای آن وجود داشته باشد و حجم تقاضا برای آن افزایش نیابد، شرایط همین طور باقی میماند. لازم به ذکر است که از تانتالیت، بیشتر در صنعت الکترونیک و در خازنها استفاده میشود.

تحلیلگر موسسه «Fastmarkets» تصریح کرد: در حال حاضر به نظر میرسد شرکتهای «Pilbara Minerals» و «AMG» برزیل، تنها تولیدکنندگان لیتیوم فعال در استخراج تانتالیت هستند. طبق آخرین بررسی گزارشهای سه ماهه اخیر، شرکت «Pilbara Minerals» تنها ۲۳ تن تانتالیت در سال ۲۰۲۲ تولید کرد.

به گفته برخی منابع آگاه برای اینکه تاثیر ورود تانتالیت جدیدا استخراج شده در بازار فیزیکی احساس شود، باید زمان عبور کند اما احتمال میرود تاثیر آن قابل توجه باشد. همچنین استرالیا میتواند در نتیجه توسعه معادن لیتیوم در این کشور، حجم عرضه تانتالیت خود را افزایش دهد.

وی خاطرنشان کرد: از آنجایی که حجم تقاضا برای لیتیوم در سالهای آینده افزایش مییابد، مقدار تولید تانتالیوم استرالیا بیشتر خواهد شد. بنابراین انتظار میرود مقدار تولید تانتالیوم استرالیا با ساختار هزینهای بسیار متفاوت به سطوح تاریخی خود بازگردد.

بازارهای دو گانه احتمالی تانتالیت

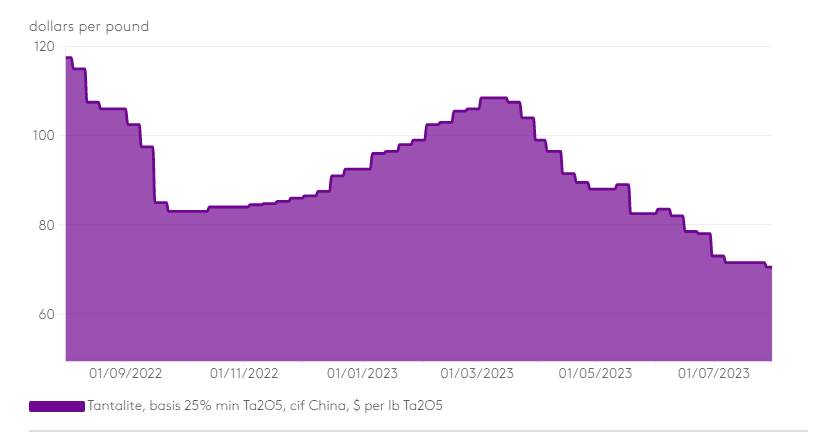

تانتالیت در حال حاضر هم در بازار فیزیکی و هم به صورت ثبت قراردادهای بلندمدت به فروش میرسد. ارزیابی قیمت تانتالیت توسط موسسه «Fastmarkets» در بازار فیزیکی، بر اساس غلظت حداقل ۲۵ درصد پنتاکسید تانتال، با شرط تحویل کالا بر روی عرشه کشتی در بنادر چین و تقبل هزینه ارسال محصول توسط خریدار، رقم ۶۹ تا ۷۲ دلار در هر پوند در روز جمعه ۲۸ جولای ۲۰۲۳ را نشان داد که نسبت به رقم اعلام شده ۷۰ تا ۷۳ دلار در هر پوند در یک هفته قبل از تاریخ مذکور، حدود یک دلار کاهش داشت.

انتظار میرود بازار بی ثبات لیتیوم زنجیره تامین تانتالیت را متزلزل کند

به گفته مارگریسون، شرکتهای معدنی فعال در زمینه استخراج و تولید لیتیوم اگر به دنبال تامین مالی پروژههای جدید هستند، احتمالا ترجیح میدهند از درآمدی که از طریق ثبت قراردادهای توافقی بهدست میآورند، استفاده کنند.

وی در ادامه بیان کرد: جذب سرمایه برای یک معدن میتواند پنج سال به طول بینجامد. بنابراین شرکتهای فعال در حوزه معدن ترجیح میدهند از قراردادهای بلندمدت برای کمک به جذب و تامین سرمایه مورد نیاز خود استفاده کنند.

مدیر بازاریابی اجرایی مرکز مطالعات بینالمللی «Tantalum-Niobium» خاطرنشان کرد: انتظار میرود اگر تانتالیت از شرکتهای بزرگ معدنی تامین و بر اساس قراردادهای بلندمدت خریداری شود، در بازارهای کشورهای غربی با ثبات اقتصادی بیشتر مورد استفاده قرار گیرد. در نتیجه، با افزایش حجم مواد تولید شده مرتبط با پروژههای لیتیوم، دو بازار مجزا توسعه پیدا میکند.

مارگریسون در ادامه مطرح کرد: زمانی که این اتفاق بیفتد، احتمالا یک بازار دو گانه به وجود خواهد آمد؛ چراکه واحدهای ذوب در کشورهای غربی به دنبال اتکای خود به عرضه از استرالیا و دیگر تامینکنندگان تحت قراردادهای بلندمدت هستند. همچنین روند فروش محمولههای استخراج شده از طریق معدنکاری دستی از مبدا آفریقا به مقصد چین نیز در بازار فیزیکی ادامه خواهد داشت و وضعیت آن از پویایی بازار فیزیکی تبعیت خواهد کرد.

به گفته منابع مطلع از وضعیت بازار، همیشه بازاری برای موادی که مبتنی بر فروش قراردادی بلندمدت هستند نیز وجود دارد. بر همین اساس، بازار لیتیوم زنجیره تامین تانتالیت را متزلزل خواهد کرد. با این حال، انتظار میرود بسیاری از شرکتها تمایلی به ثبت قراردادهای بلندمدت نداشته باشند. برای آن دسته که خواهان اجتناب از نوسانات بازار تانتالیت هستند و بیشتر تمایل به استفاده از بازار فیزیکی دارند، معادن آفریقای مرکزی گزینه بسیار مناسبی خواهد بود.

وضعیت روند عرضه وابسته به تقاضای لیتیوم

کانی تانتالیت در حال حاضر از فرایند استخراج لیتیوم تولید میشود اما در عین حال این احتمال وجود دارد در فرایند ذوب و تصفیه فلز قلع این کانی از بین برود و دیگر بازیابی نشود.

همچنین افزایش حجم عرضه تانتالیت وابسته به بازار لیتیوم نیز میتواند با توجه به حجم تقاضا برای لیتیوم که در تولید باتریهای لیتیوم یونی استفاده میشود و میزان در دسترس بودن آن متفاوت باشد.

مدیر بازاریابی اجرایی مرکز مطالعات بینالمللی «Tantalum-Niobium» اظهار داشت: یکی از چالشهایی که در این باره میتوان مطرح کرد، این است که وقتی بازار لیتیوم در روند نزولی خود قرار دارد و مقدار تولید آن کاهش مییابد، ممکن است مقدار تولید تانتالیت کمتر از میزان مورد نظر کاهش پیدا کند. بر همین اساس حجم عرضه جهانی تانتالیت میتواند بر مبنای در دسترس بودن مواد مرتبط با حجم تقاضای جهانی لیتیوم تغییر کند.

علاوهبراین، نگرانیهایی وجود دارد که اکثر تولیدکنندگان لیتیوم در حال حاضر در ظرفیت خود برای تولید تانتالیت با غلظت حداقل ۲۵ درصد پنتاکسید تانتال که توسط موسسه «Fastmarkets» ارزیابی شده است، با محدودیت مواجه باشند.

همچنین اکثر تولیدکنندگان لیتیوم قادر به افزایش غلظت کنسانتره تانتالوم بیش از ۶ تا ۱۰ درصد نیستند. یکی از تولیدکننندگان لیتیوم مطرح کرد: تاکنون هیچ شرکتی به جز شرکت «AMG»، کنسانتره تانتالوم را با غلظت حداقل ۲۵ درصد پنتاکسید تانتال تولید نکرده است.

ثبت دیدگاه