بین بهرهوری کار و سرمایه و بازده داراییها رابطهای مثبت و اثرگذار وجود دارد. تحقیقات صورتگرفته حاکی از آن است که بهرهوری کار (نیروی انسانی) حداکثر ۲۸ درصد و بهرهوری سرمایه (داراییهای مولد) حداکثر ۶۲ درصد بر بازده داراییها اثرگذار هستند که این امر نشان میدهد بین بازده کل داراییها با بهرهوری سرمایه بر اساس کل داراییها بیشترین ارتباط وجود دارد. به طور کلی بهرهوری مفهومی است که برای نشان دادن نسبت برونداد به درونداد یک فرد، واحد یا سازمان به کار گرفته میشود و به بررسی رابطه بین دادهها و ستاندهها میپردازد. ستانده، کالای تولیدشده یا خدمات ارائهشده توسط واحد اقتصادی است که میتوان آن را بر حسب تولید کل یا تولید خالص یا هر دو بیان کرد. داده شامل عواملی نظیر نیروی انسانی، مواد، انرژی، سرمایه و دیگر منابع مرتبط به بهرهوری است که به منظور ایجاد ستانده مورد استفاده قرار میگیرد. از بین عوامل ذکرشده، نیروی انسانی (کار) و سرمایه مهمتر از بقیه عوامل تلقی میشوند و جایگاه بهتری در تحلیل بهرهوری نیز دارند. افزایش بهرهوری از داراییهای یک شرکت میتواند منجر به بهبود کیفیت محصول و خدمات شود و هزینههای تولید را کاهش دهد؛ در نتیجه، سود و سهم از بازار افزایش مییابد. سهم بیشتر از بازار به رشد فروش منجر میشود که دستیابی به سطوح مختلف عملیات و فعالیتها را ممکن میسازد. با افزایش سود، اعتبار و امکانات لازم برای تحقیق و توسعه افزایش مییابد که به بهبود سیستمهای تولیدی و فرایندها کمک میکند و مشوقی برای ایجاد فناوری و محصولات جدید خواهد بود. این امر سودآوری درازمدت سازمان و نیز دوام آن را تضمین میکند. انسان، هم هدف تولید و هم یکی از عوامل تولید است. به واسطه این نقش دوگانه است که بهرهوری نیروی کار به شاخص مهمی برای معیارهای زندگی تبدیل شده است. دلیل دیگری که در این رابطه میتوان ارائه داد این است که تقریبا در سراسر جهان، کار عاملی ضروری برای انجام کلیه انواع تولید و نیز برای ارائه کلیه انواع خدمات است.

مديريت دارايیها، زمينهساز رشد بازدهی

در ادبیات اقتصادی و بهویژه تئوریهای رشد و توسعه اقتصادی، حجم سرمایه فیزیکی که در قالب ماشینآلات، تجهیزات، تاسیسات و ساختمان تبلور مییابد، یکی از عوامل موثر در تجزیهوتحلیل رشد محسوب میشود. موجودی سرمایه یا «داراییهای ثابت مشهود» عبارت است از مجموعه کالاهای سرمایهای فیزیکی مشهود که قابلاندازهگیریاند و در فرایند تولید کالاها و خدمات و ایجاد درآمد نقش دارند. بنا بر تعریف نظام حسابهای ملی، موجودی سرمایه، خالص ارقام تجمعی تشکیل سرمایه با توجه به طول عمر مفید آنهاست. بنابراین موجودی سرمایه را میتوان مجموع ارزش «ساختمان و تاسیسات» و «ماشینآلات و تجهیزاتی» دانست که در فرایند تولید مورد استفاده قرار میگیرند یا قابلاستفاده هستند. گردش داراییها (Asset Turnover) مقدار فروشی است که به ازای هر یک واحد پول، از ارزش داراییها حاصل میشود. گردش دارایی، راندمان شرکت در استفاده از داراییها به منظور فروش یا کسب درآمد را اندازهگیری میکند؛ همچنین استراتژی قیمتگذاری شرکت را نیز نشان میدهد. شرکتهای با حاشیه سود کم تمایل دارند گردش داراییهای بالایی داشته باشند، در حالی که شرکتهای با حاشیه سود بالا معمولا گردش داراییهای کمی دارند.

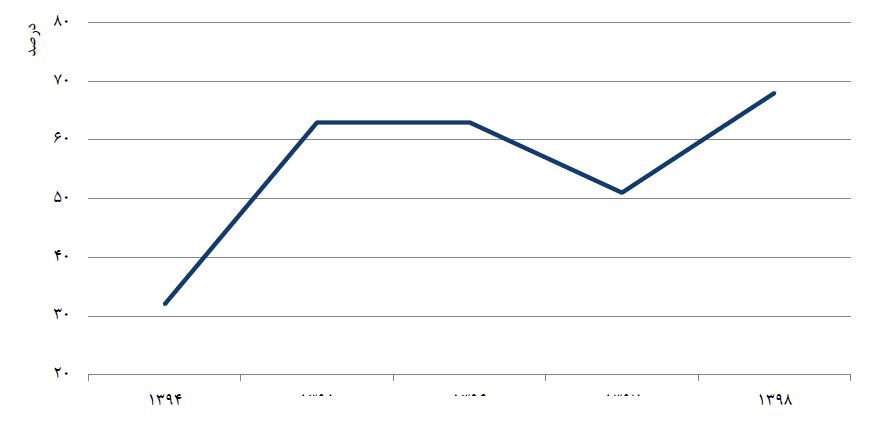

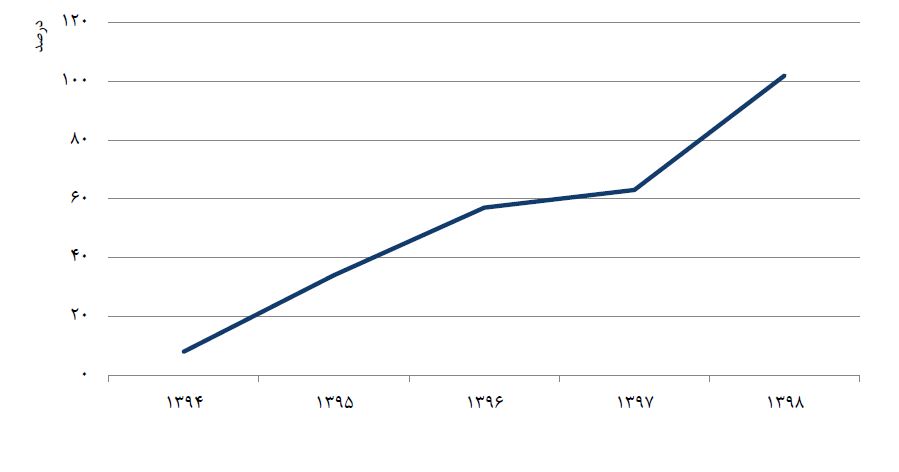

نسبت گردش داراییها و بازده سرمایهگذاریها و بازده داراییهای شرکت ملی صنایع مس ایران در پنج سال گذشته در نمودارهای ۱، ۲ و ۳ منعکس شده است.

همانطور که مشاهده میشود، افزایش ۳۳درصدی گردش داراییها در سال ۱۳۹۸ نسبت به سال ۱۳۹۷ منجر به افزایش ۵۹ درصدی بازده داراییها در سال ۱۳۹۸ شده که نشئتگرفته از رشد ۹۰ درصدی بازده سرمایهگذاریها نسبت به سال قبل است. شرکت توانسته است در سال ۱۳۹۸، با بهکارگیری حجم سرمایهگذاریهای جدید، بازده بالاتری نسبت به سنوات قبل داشته باشد.

بــازده کل دارايیهـای يک شرکـت نتيجـه فعاليـتهـا و كارايـی آن شركـت در بهکارگیـری داراییهـای خـود اسـت. یکی از معیـارهای اندازهگیری کارایی، محاسبه بازده داراییهاست. بازده داراییها توانایی شرکت را در ایجاد سود با توجه به میزان سرمایهگذاری انجامشده در شرکت اندازهگیری میکند و از تقسیم سود خالص عملیاتی شرکت بر منابع به کار گرفتهشده به دست میآید. اعتبار بازده داراییها به اندازهگیری مناسب سود و داراییهای مورد استفاده شرکت بستگی دارد. بازده داراییها را میتوان بر اساس سیستم دوپونت به دست آورد. بازده داراییها (ROA)، به عنوان نسبت سود خالص بعد از مالیات، به مجموع داراییهای اندازهگیریشده تعریف میشود. نرخ بازده دارایی، رابطـه بین حجم داراییهـای شرکـت و سـود را تعییـن میکند. اگر شرکتـی بر سرمایهگذاریهای خـود بیفـزایـد (بر حسب کل داراییهـا) ولی نتوانـد به تناسـب، مقدار سود پـس از کسر مالیـات خود را افزایش دهـد، نرخ بـازده دارایـی کاهـش مییابـد. بنابرایـن افزایـش حجـم سرمایـهگـذاری شرکـت بـه خودی خود باعث بهبود وضع مالی شرکت نمیشود.

سودآوری هر ریال از فروش را با استفاده از حاشیه سود محاسبه میکنند. گردش کل داراییها نیز عبارت است از حجم فروش شرکت به ازای یک ریال دارایی. بنابراین بازده داراییها ترکیبی از حاشیه سود و حجم فعالیت شرکت است. با استفاده از این نرخ، میتوان دریافت که فقط افزایش فروش نیست که باعث افزایش نرخ بازده دارایی میشود؛ زیرا رقم خالص فروش در این محاسبه حذف شده است. پس برای افزایش نرخ یادشده، حاشیه سود شرکت یا نرخ گردش داراییها یا هر دوی آنها باید افزایش یابد. ارتباط بین سود و داراییهایی که آن سود را ایجاد میکنند یکی از پرکاربردترین روشهای اندازهگیری عملکرد واحد اقتصادی است. سود هنگامی ایجاد میشود که یک شرکت به صورت اثربخش عمل میکند. در نتیجه، میتوان گفت که گروه مدیریت کار خود را بهخوبی انجام دادهاند. ابزار اساسی برای اندازهگیری چگونگی عملکرد مدیریت، ROA است. بـه همین منظـور، مدیـریـت شرکـت، رشـد سرمایـهگـذاریهـا در سالهـای آتـی را نیـز برنامهریزی میکنـد و افزایش سرمایه در جریان از محل سود انباشته تا میزان ۲۰۰ هزار میلیارد ریال در سال ۱۳۹۹ در جریان است.

تکنولوژي، عامل اثرگذار بهرهوری

پیشرفت سریع فناوری اطلاعات و ظهور شبکه جهانگستر وب، طی ده سال گذشته، تحولی در تمام جنبههای زندگی و فعالیت بشر ایجاد کرده است. این نوآوریها موجب شدهاند تا دسترسی فوری به منابع نامحدود دانش و اطلاعات فراهم شود. استفاده از فناوری اطلاعات نهتنها سبب کنترل مسئولیتها میشود، بلکه سرعت انجام کارها و کارایی را با صرف مخارج کمتر، بالا میبرد. امروز همه میدانند که اینترنت و شبکه جهانگستر وب پیامآور ظهور دوره جدیدی به نام «عصر دانش» و وداع با عصر صنعتی است. در عصر صنعتی که در دهه ۱۸۹۰ آغاز شد، بر تولید و توزیع انبوه تاکید میشد، اما در عصر دانش، آنچه موجب موفقیت تجارت و صنعت میشود دانش بشر است. این دارایی نامشهود، به عنوان سرمایه انسانی، حوزه حیاتی ایجاد منفعت است. در عصر اطلاعات یا به طور دقیقتر در عصر دانش، سرمایه انسانی موضوعی مهم است. از طرف دیگر، هدف اصلی گزارشگری مالی، بیان تاثیرات اقتصادی رویدادها و عملیات مالی بر وضعیت و عملکرد واحد تجاری برای کمک به استفادهکنندگان بالفعل و بالقوه برای اتخاذ تصمیمات مالی در ارتباط با واحد تجاری است. بنابراین تصمیمگیری نقشی محوری در تئوری حسابداری داشته است.

پیداست که در دوران کنونی نمیتوان و نباید معیارهای فکری، ارزشی و نگرشی عصر صنعت را به کار ببریم؛ زیرا دوره کنونی، پژوهش، اندیشه و تصور نوینی را میطلبد. سازمانهای امروزی، از هر نوعی که باشند، باید به تجدید ساختار و فرایند، تنظیم روابط و استفاده بهینه از منابع انسانی خود ــ که بهتر است آن را سرمایه انسانی نامید ــ بپردازند.

سرمایه انسانی یکی از مهمترین اجزای سرمایههای فکری در سازمانهاست؛ زیرا منبع اصلی خلاقیت است. این نوع داراییها دانشی ضمنی در افراد سازماناند و یکی از عوامل حیاتی تاثیرگذار بر عملکرد هر سازمان محسوب میشوند.

شاید منابع انسانی ضروریترین و حیاتیترین منبع فرایندهای سازمان باشند؛ زیرا ایدههای کارمندان است که به منابع مالی و فیزیکی شرکت به منظور خلق درآمدهای مالی (بازدههای مالی)، که موجب بقای شرکت میشود، تاثیر میگذارند. منابع انسانی، بر خلاف منابع فیزیکی و مالی، در زمینه اقتصاد جهانی بینظیر و کمیاب هستند. همچنین آنها یک منبع بینظیر و منحصربهفرد از مزیت رقابتی را فراهم میکنند.

گام در راه سودآوری

سرمايهگذاری، فرايندی استراتژيك و بلندمدت است كه در آن به تخصيص منابع كلان و چشمگیر توجه میشود و از ويژگیهای مهم آن، بالا بودن ريسك و به تبع آن انتظار كسب بازده بالا و همچنين پايه اصلی و عامل ايجاد بقا و زايش قدرت بودن در فعاليتهای تجاری است.

وسعت و پيچيدگي برنامهريزي بستگي به پيچيدگی و كثرت اهداف دارد. شركت ملي صنايع مس ايران برای رسيدن به اهداف و راهبردهاي خود، با برنامههای عملياتی ميانمدت و بلندمدت، در نظر دارد تا با اجرای برنامه توسعهای كه از چند سال پيش آغاز شده است، ظرفيت خود را تا پايان سال ۱۴۰۳ بهتدریج به ۴۰۰ هزار تن مس محتوای معدنی برساند و برای دستیابی به این هدف، بر گسترش سرمایهگذاریهای جدید در حوزههای تولیدی شرکت و ایجاد کارخانههای جدید تمرکز کرده است.

در يك دستهبندی كلی، سرمايهگذاریهای استراتژيك شركت ملی صنايع مس ايران را میتوان بر حسب «فرصتهای بودجهبندی سرمايهای» به چهار دسته زير تقسيم كرد:

• جايگزيني داراييهاي موجود با دارايیهای مشابه؛

• جايگزينی دارايیهای موجود با استفاده از دارايیهايی كه هزينهها را كاهش میدهند؛

• توسعه ظرفيت توليدی (از طريق اضافه كردن دارايیهای جديد به خط محصول فعلی يا توسعه خطوط توليد فعلی در كنار سرمايهگذاریهای كمككننده به افزايش فروش)؛

• سرمايهگذاریهای استراتژيك (پرمخاطره).

سرمايهگذاریهای دستههای اول، دوم و سوم دقيقا انواعی هستند كه اكثر مديران مالی با آنها آشنا هستند و مهندسان مالی بيشترين ارتباط را با آنها دارند؛ ايدههای مربوط به اين سرمايهگذاریها از سطوح پايين سازمان مطرح میشوند. مديران توليد خاطرنشان میسازند كه تجهيزات بايد جايگزين شوند يا اينكه روشهايی با هزينه توليد پايينتر در دسترس باشند.

از مهمترین چالشها و عوامل محيطی مهم و تاثيرگذار در این راستا میتوان به این موارد اشاره کرد: تغييرات نرخ ارز، تغييرات قيمت جهانی مس، تغييرات حاملهاي انرژی، رشد اقتصادی و بهبود كسبوكار در سطح كشور و دنيا و بازارهای هدف صادراتی، افزايش ميزان تقاضا براي محصول توليدی شركت و به تبع آن افزايش سودآوری شركت و صدور بخشنامههای دولتی در زمينه فروش و يا تعيين ميزان سهميه خريداران.

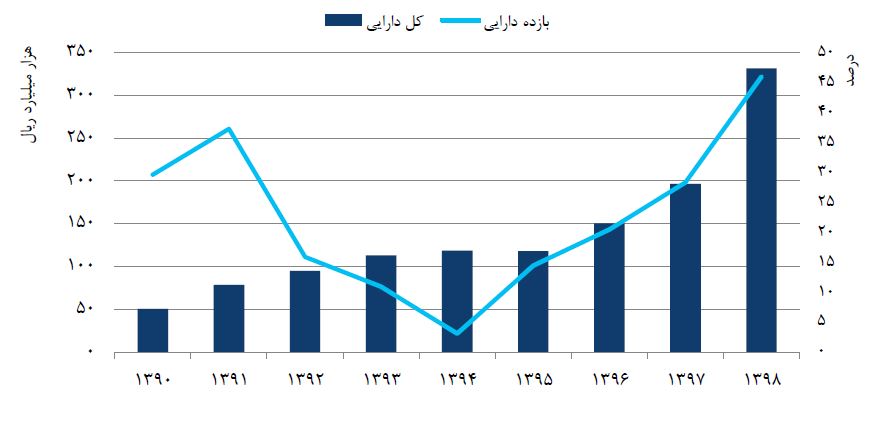

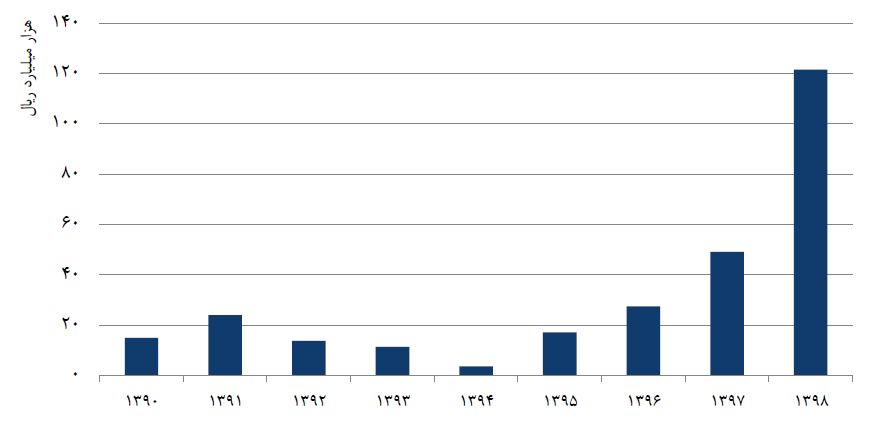

با استفاده بهینه از داراییهای بهکار گرفتهشده در روند تولید و افزایش ظرفیتهای تولیدی و تحقق برنامهها در این سالها بهویژه در سال ۱۳۹۸، بازده داراییها و روند سودآوری شرکت ملی صنایع مس ایران در نمودارهای ۳ و ۴ نشان داده شده است. در سال ۱۳۹۸ شرکت افزايشی ۱۲۲ درصدی در زمینه درآمدهای عملياتی نسبت به دوره مشابه سال قبل داشته است. در مقابل، با استفاده بهینه از ظرفیت داراییها، بهاي تمامشده كالای فروشرفته با توجه به افزايش هزينهها، تحت تاثير افزايش قيمتها و نرخ تورم و افزايش فروش كنسانتره مس نسبت به دوره مشابه سال قبل، صرفا ۷۴ درصد افزايش داشته که این مهم منجر به افزایش ۱۶۶ درصدی سود ناخالص نسبت به سال قبل شده است.

شركت ملی صنایع مس ایران در برنامههای ارائهشده در اين حوزه سعی بر آن داشته است که برای كاهش قيمت تمامشده محصول نهايی (كاتد مسی) اهتمام ورزد. در شرايط فعلی، روند نرخ ارز افزايشی است. در بازار، تقابلی دائمی وجود داشته است و دارد بين نرخهای مواد اوليه موجود برای افزايش قيمت تمامشده از یک سو و فعاليت توليدی شركت مس براي كاهش قيمت تمامشده از سوی ديگر. بنابراين شركت همواره تلاش كرده است تا برای كاهش بهای تمامشده كاتد مسي، راهبردهايی مدون و اصولی در دستور كار قرار دهد و اجرايی سازد. سیاست شرکت در زمینه سودآوری بیشتر و رشد بیشتر بازده داراییها تمرکز بر اهداف بلندمدت است.

شركت ملی صنايع مس ايران برای دوره چهارساله تا افق ۱۴۰۳ اهداف زير را دنبال میكند:

• توسعه سرمايهگذاریهای جديد؛

• افزايش ظرفيت توليد؛

• رشد فروش و صادرات محصولات؛

• رشد سهم بازار؛

• بهبود ساختار هزينهها؛

• استفاده بهينهتر از دارايیهای ثابت؛

• تحقق چشمانداز براي دستيابي به يك ميليون و ۷۰۰ هزار تن كنسانتره با راهاندازی معادن جديد؛

• رعايت مسائل زيستمحيطی با آخرين استانداردهای وضعشده.

شركت ملی صنايع مس ايران برای رسيدن به اهداف و راهبردهای خود، با برنامههای عملياتی ميانمدت و بلندمدت، در نظر دارد تا با اجراي برنامه توسعهای كه از چند سال پيش آغاز شده است، ظرفيت خود را تا پايان سال ۱۴۰۳ بهتدريج به ۴۰۰ هزار تن مس محتوای معدنی برساند و برای دستيابی به اين هدف، بر گسترش سرمايهگذاریهای جديد در حوزههای توليدی شرکت و ايجاد کارخانههای جديد تمرکز کرده است.

انتهای پیام/

ثبت دیدگاه